最近考虑为父母和自己添置上一些健康险,便做了一些学习。以下内容不定期更新。

作者-韩若岩

1. 保险相关知识

1.1. 名词解释:

免赔额:指费用小于一定数目的花费保险公司不予理赔 (参考数值:1万元)

等待期:只保险合同开始的一定时间段内发生的合同规定的情况,保险公司不予理赔 (参考数值:30天)

赔付率:一个保险公司需要参考的指标,指赔出去的钱占收来的钱的百分比

自然日:包括工作日和休息日

犹豫期:指投保人收到保险合同后有一定的期限可以取消投保,保险公司归还已收的全部保费(参考数值:10自然日)

现金价值:往往出现在寿险之中,指在交费一定年限后可在不终止合同的前提下提前取出一部分保额。

保险公司会赔不出钱来吗?

保险公司是可以破产和倒闭的,但只要是经保监会批准设立的保险公司,发布的经保监会审批同意的保险产品,就不会因为破产和倒闭影响保户的利益,小公司破产了,保监会会指定平安或新华这样的大公司,继续履行保险人保险义义务。所以,小保险公司的产品和平安公司的一样可靠!

虽然“买保险 = 买合同条款”是最符合消费者利益的金科玉律,但是现实中,依然又很多人在选择保险产品的时候,依据的都是看保险公司的规模、知名度、代言人,甚至是保险公司的盈利能力(盈利能力顶多影响一点分红多少,不过一般也没人会去买分红型的保险)

1.2. 商业健康险的分类:

责任来划分的话,商业健康保险它包括了疾病保险、医疗保险、收入保障保险和长期看护保险这几种类型的保险。

按照投保人的数量来划分的话,商业健康保险则分为两大类,即个人健康保险和团体健康保险这两种类型的保险。

给付方式的分类来看,商业健康保险有费用型保险、津贴型保险和提供服务产品这几种。

第一种划分方法可以归纳为四大险种:

1.3. 商业医疗保险

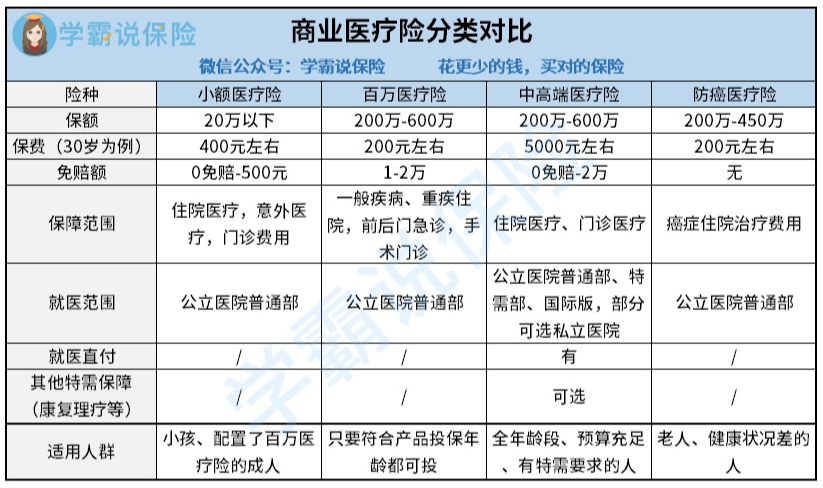

1.3.1 百万医疗险

特点:属于短期的健康险,一年交一次保费,生病报销费用,报得多。

需要注意的点:

续保条件(是否容易续保)

停售风险 (如果保险停售这个保单存不存在先不说,以后还要换公司进行新的保险,对于中年人可能不友好)

1.3.2 门诊保险 (小额医疗保险)

特点:针对于总有点小病小灾的人购买,比如小宝宝。保费不便宜(因为赔付率高),报销额度就是几百上千。可以作为对百万医疗中高额免赔额的解决方案。

1.3.3. 防癌医疗险

1.4. 重大疾病险

本保险是用于人生中第一次发生重大疾病立刻给予赔偿的保险。

目的:保障收入来源。

特点:不是很适合老年人(60+)购买,因为这个时候人往往已经患有了一些疾病。而且往往已经退休了,不需要通过工作来领工资。

1.5. 意外险

因为意外的原因导致身故的保险,相当于是条件高一点的寿险。要符合“外来的、突发的、非本意的、非疾病的”四个条件。

意外险除了保障意外身故外,通常还能保意外伤残和意外医疗,大家在选择时可以根据自己需求进行选择。

1.6. 寿险

寿险是一款以人的生命为保险标的,以被保险人死亡为保险事故的人身保险。分为定期寿险和终身寿险。

特点:受益人不是被保险人

目的:目的在于保障受益人生活品质,不因被保险人身故而受影响。

因为这个目的,可以衡量出我们应该买多少钱的寿险。

需要注意的点:

保障期限

保额

免责条款

寿险五不赔

寿险产品中有一些免责条款,如被保险人因犯罪、殴斗、军事行动、核爆炸、自杀等原因造成的身故,保险公司不赔

投保人应当诚实守信,履行如实告知和申报的义务,若理赔审核阶段发生情况不符,保险公司有理由拒绝理赔

所有保险产品的投保,必须要求投保人、被保险人亲自签字,不得由他人代签,一经发现,被保险人发生事故,保险公司也不会理赔

寿险产品通常会设置90天或180天的等待期,等待期内发生的任何事件,保险公司都不会给予理赔

现实生活中,妄想通过“杀妻”、“杀夫”、“杀儿”等方法得到巨额保障金的事例不在少数,这种情况,一经查实,也不会得到赔偿

2. 如何购买保险

请看知乎的这篇文章。

个人认为 官网 > 支付宝 > 银行 > 保险经理人 > 保险代理人(王总属于保险代理人)

把与人打交道的放在最后是因为拥有智能的销售往往会通过信息不对称的方法来进行营销,对于其他产品非常不公平。

另外,小保险公司的官网在百度上是真的特别难找,上来全部是广告,点进去就是让留电话号码。。。令人无语。

保险经理人推荐的套餐应该是不错的,但恐有一定的咨询费用,而且和这种人咨询一次有可能以后也断不清关系了,天天提醒你换保险。还是先全面了解一下实在不好做在去找这种人。

支付宝等产品的线上保险感觉还是没有专员介绍着详细,比如免责条款等等。

综上所述,我主要看几个大的保险公司的官网:

平安保险、太平洋保险、中国人寿(官网只有理财保险)、中国太平保险、中国人保、泰康保险、新华保险

3. 看着不错的保险

2.1. 寿险:

平安:小安定寿(不推荐)

总结:定寿、期限30年。最老投保年龄是50岁,父母已过年龄。但这个保费挺便宜的,我可以考虑30岁买个20年的然后50岁买个30年的。身故保障金30W比较少(如果每月1万元工资计算的话也就是相当于两年半的工资。)

太平洋:爱相守定期寿险

总结:一份赔10w,身故或全残赔付,可买多分。但感觉保费有点高啊,我这年龄买就算是体检版也要300多一年(如10年交、保10年)。而且这个只保到65岁,爸妈买太亏了。

顺便说一下太平洋的终身寿险长相伴A,里面具体交费规则没有写,案例40岁男不吸烟1份21033元交5年保终身66岁可赔683000元。35岁男不吸烟1份11117元交10年66岁保703146元,71岁保791782元。

太平保险:太平美好金生终身险

总结:28天 - 60周岁可保。本保险通过银行渠道销售。

案例:30岁女年交10万交10年80岁赔付440.1万元。没有太平洋的终身值。

中国人保:人保寿险i无忧一年定期寿险

总结:保费便宜,即便是我妈的年龄选择最大的赔付额(20万)一年也指需要552元,我则需要46元。我还可以投更高的保额(50万),需要115元。不知道续保是否有优惠。必要时可做意外险的替代。本保险最高保到65岁。但如果真全残了,只有这个肯定不够。

泰康:泰康人寿健康人生重大疾病终身保障计划

总结:这是一个终身重疾、终身寿险的套餐。官网没有详说,需要联系代理人,官网说一份600元、两份起卖,没有说年龄。合同签一年内身故赔3000,一年后身故赔98886元。不知道一个人能不能多买几份。

新华保险:祥佑定期寿险

可保到70岁,爸妈想买的话要么一次付清,要么5年交,保费不低50w,但感觉爸妈买不如直接买个终身的。我买的话还不如人保i无忧,也是50w。这一年交的钱等于人家40年交的23333,疯了。

重疾险:

平安保险:E生平安

这是一个保1年的定期,我买一年高端(55w)要6伯,基础(22w)要2.5伯。我妈只能买基础,一年2.9k。还是算了。

太平洋保险:金福人生保险计划

这是一款终身寿险+重疾险的套餐。还可以,但感觉既然王总那边是代理人模式的,应该比这个划算一点。(这个案例65岁10年交年保费1w,但赔的肯定比王总那边多)。这个也有保费豁免政策,还行。

最后编辑20200107